『研究分析』碳管理|试点向全国碳市场过渡的企业应对初探

2020-05-22 上海节能

易碳家

引 言

碳市场建设是我国党中央、国务院明确部署的重点改革任务,也是我国向国际社会作出的郑重承诺。2011年,国家发改委宣布在北京、天津、上海、重庆、深圳、广东和湖北七省市启动碳交易试点工作。2013~2014年期间,七个碳交易试点陆续开市交易。各试点碳市场在制度体系建设、行业覆盖范围与纳入标准、配额分配及排放数据管理体系、市场机制建设、监管体系、交易基础设施和能力建设等方面为建立全国碳市场探索路径并取得了初步成效,为碳市场在全国铺开奠定了基础。

2017年12月,《全国碳排放权交易市场建设方案(发电行业)》(以下简称《方案》)印发,明确将以发电行业为突破口率先启动全国碳排放交易体系,并指出将分三个阶段逐步建立和运行全国碳市场:一年左右的基础建设期,一年左右的模拟运行期,之后进入深化完善期。《方案》还指出,2011年以来的碳交易试点地区将重点排放单位逐步纳入全国碳市场,区域碳交易试点地区继续发挥现有作用,在条件成熟后逐步向全国碳市场过渡。

2019年以来,随着应对气候变化职能从国家发改委变为生态环境部的转隶工作基本完成,全国碳市场建设各项工作进程加快,各方预测全国碳市场将于年底启动发电行业模拟测试。然而,由于《方案》并未明确以何种形式开展模拟交易,也未明确试点碳市场以何种方式过渡到全国碳市场,给现有试点碳市场造成了较大的影响。

过渡阶段对试点碳市场的影响

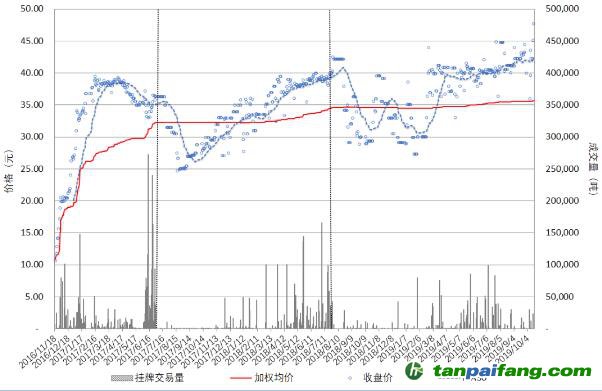

图 1 上海碳市场第二阶段量价走势(2016.11.18-2019.10.18)

然而,对于现有试点碳市场中的企业,面临着两方面的政策不确定:

发电企业何时离开试点碳市场并被纳入全国碳市场履约

以上海碳市场为例,近年来,电力行业是上海碳市场最大的缺口行业。一旦发电行业进入全国碳市场履约,当市场供给量基本保持不变或小幅下降(来自于有配额富余量的企业)而市场需求量大幅下降(由于发电企业离开试点市场)时,配额交易存在量价齐跌的可能性,届时市场流动性也将进一步萎缩。

由于目前从试点向全国碳市场过渡的具体方案尚不明确,尤其是试点盈余配额是否有价值存疑。一旦试点盈余配额无法延用的消息确定时,市场或集中抛售导致配额价格大跌。而随着全国碳市场深化完善期逐步扩大市场覆盖范围至八大行业,试点碳市场将逐渐萎缩,届时配额价格或持续走低。欧盟碳市场在第一阶段结束时的前车之鉴为价格趋于0元。从上海碳市场以往经验来看,试点第一阶段结束前(2015年度履约期),由于企业对盈余配额是否能结转的预期不明大量抛售配额,市场价格持续下跌,最低曾至4元。

图 2上海碳市场第一阶段量价走势(2013.11.26-2016.06.30)

以上两方面的因素对试点碳市场的供需基本面带来了极大的不确定性。从当前阶段的市场表现来看,企业与投资机构普遍减少富余配额持仓,以规避不确定风险。

从试点到全国碳市场企业所面临的挑战

对于即将启动模拟运行的全国碳市场,同样也存在诸多不确定性。如何预判全国碳市场的来临给企业带来的影响,是现阶段企业所面临的重要挑战。

若从交易市场的根本出发,考虑碳市场的影响因素一般可分为政策因素和宏观因素。

01 政策因素

通过碳市场本身的制度设计直接影响市场供需,如配额分配方法与方式、排放量核算方法、配额存储规则、抵消机制规则、市场调节机制的设计以及市场准入门槛等。

02 宏观因素

通过间接影响碳配额的供给或需求量从而影响碳市场,包括:经济因素,例如经济繁荣时社会资源充分利用,企业生产力旺盛,对碳配额的需求增加;能源价格因素,通过使用石油、煤炭、天然气等不同成本原料而产生的碳排放量也不同;气候变化因素,如气温的升高通过对能源需求量的增加间接影响碳市场。

对于即将从试点碳市场进入全国碳市场的发电企业而言,应当重点关注两市场在政策制度上的异同,从而对自身的配额余缺及市场价格进行预判。这是由于各试点基于地域差异在制定自身碳市场政策时考虑了因地制宜的设计,当试点过渡到全国碳市场时无可避免有一定差异。例如,碳排放核查工作中,全国与地方出台的核查指南在计算方法、活动水平数据获取方式、排放因子取值等方面均有不同。以下以碳排放核算方法中的燃料含碳量为例:

元素碳含量检测是保障燃煤单位热值含碳量核算准确的必要步骤

元素碳含量检测是保障燃煤单位热值含碳量核算准确的必要步骤,是核定作为即将纳入全国碳市场的发电企业碳排放量的重要参数。目前生态环境部在开展2018年度碳排放数据报告与核查工作时,对于燃煤的单位热值含碳量没有实测值的企业,暂采用《中国发电企业温室气体排放核算方法与报告指南》和问答平台中的缺省值。该缺省值不分煤种取高限值33.56 tC/TJ。而在上海试点碳市场中,根据《上海市电力、热力生产业温室气体排放核算与报告方法》,采用无烟煤、烟煤等煤种的缺省值一般在27.5~26.2 tC/TJ。若企业未对燃煤含碳量进行实测,从上海碳市场转入全国碳市场时核定的排放量将增加30%左右。假设其他因素不变,若以40元/吨的碳价推算,一家年排放量为500万吨的发电企业因元素碳含量是否实测而导致的碳市场履约成本差异可能高达6000万元。

碳市场过渡期的企业应对建议

综合以上分析可见,试点碳市场向全国碳市场的过渡给企业带来诸多影响。无论是即将进入全国碳市场的发电企业,还是继续留在试点碳市场的企业,都需要关注碳市场过渡期的政策动向。对于当前试点碳市场中的企业,应根据自身情况制定有针对性的应对之策:

对于暂未计划纳入全国碳市场的企业,将在一定年限内继续在试点碳市场进行碳排放履约。这部分企业应做好以下工作:

一是根据试点碳市场多年来的运行经验,持续做好碳资产日程管理,包括排放数据管理和碳资产交易与管理,完成试点交易和履约清缴工作;若有盈余配额则尽早考虑处理方案,利用碳市场提前锁定收益。

二是定期跟踪全国碳市场的建设进展,尤其关注试点碳市场过渡到全国碳市场的具体方案,包括发电行业及其他八大行业在哪些年度离开试点碳市场,了解这些企业在试点碳市场中的盈余配额量以及盈余配额的处理。

未来纳入全国碳市场的八大行业企业

对于首年暂未进入全国碳市场的八大行业企业,应在上述工作的基础上重点关注全国碳市场建设进展,并进一步做好企业内部能力建设。

一是在总结试点经验的基础上全面完善的碳资产管理体系,包括提前部署未来企业碳排放报告、配额盈缺测算与调整等所有工作,并通过信息化系统建设实现数据的保存和管理,也是为碳交易与履约工作提供便利。

二是做好企业内部碳市场能力建设,包括定期组织内部碳资产管理人员培训,确保基层碳资产管理人员全覆盖。

首年进入全国碳市场的发电企业

对于首年即将进入全国碳市场的发电企业,在完成试点碳市场履约工作的基础上,应将重点放在全国碳市场各项准备上,做好模拟交易和正式交易准备工作,并根据配额盈缺预测提前制定应对策略。

一是做好配额盈缺预测工作。在全国碳市场各项政策逐渐出台明确的过程中,根据数据及时进行配额盈缺情况的预测,利用模拟交易期摸清企业配额盈缺的基本面,为制定下一步具体交易策略打好基础。

二是完善内部管理体系。利用模拟交易建立健全企业各项管理制度、操作流程与审批流程等,还包括面对各种突发情况的提前考虑和应对布置,并细化落实到文件制度建设。

阅读